gambar sekadar hiasan

Adakah anda sudah bersedia untuk melompat ke kolam hartanah sebagai

pembeli rumah kali pertama? Dengan kenaikan Cukai Keuntungan Harta Tanah

(RPGT) yang menggalakkan melalui Bajet 2014, mungkin rumah impian anda

kini mampu menjadi realiti

Memandangkan anda sudah bersedia, tahukah anda jenis hartanah dan

titik harga yang anda patut pertimbangkan? Penentuan kemampuan pemilikan

rumah tidaklah semudah yang disangka. Mampukah anda membeli kondominium

baru berdekatan dengan kota? Atau anda hanya mampu membeli apartmen di

pinggir bandar.

Berapa jumlah wang yang anda perlukan untuk membeli hartanah bernilai

RM300,000? Mampukah anda menanggung bayaran pendahuluan atau ansuran

bulanan dengan gaji semasa anda?

Sebelum anda mula menjelajahi senarai hartanah, lihat dengan teliti

keadaan kewangan anda dan tentukan nilai realistik yang anda boleh

bayar.

Berapa nilai kemampuan anda?

Untuk menentukan titik harga mampu milik hartanah pertama anda,

terdapat beberapa perkara yang anda perlu pertimbangkan. Ini termasuklah

pendapatan bulanan anda, jumlah wang yang anda punyai dan berapa nilai

yang anda boleh pinjam.

Jumlah pinjaman anda bergantung kepada beberapa faktor, antaranya

nilai pasaran atau harga pembelian rumah anda, jenis hartanah (kediaman

atau komersial), lokasi hartanah, serta profil anda (contohnya umur dan

tahap pendapatan).

Untuk menentukan harga hartanah maksimum yang anda mampu miliki,

adalah baik untuk memastikan jumlah ansuran bulanan untuk semua pinjaman

tertunggak anda, serta bakal pinjaman perumahan tidak melebihi 70% dari

gaji bersih anda. Gaji bersih merujuk kepada pendapatan anda setelah

ditolak caruman KWSP dan cukai pendapatan sebagai contoh.

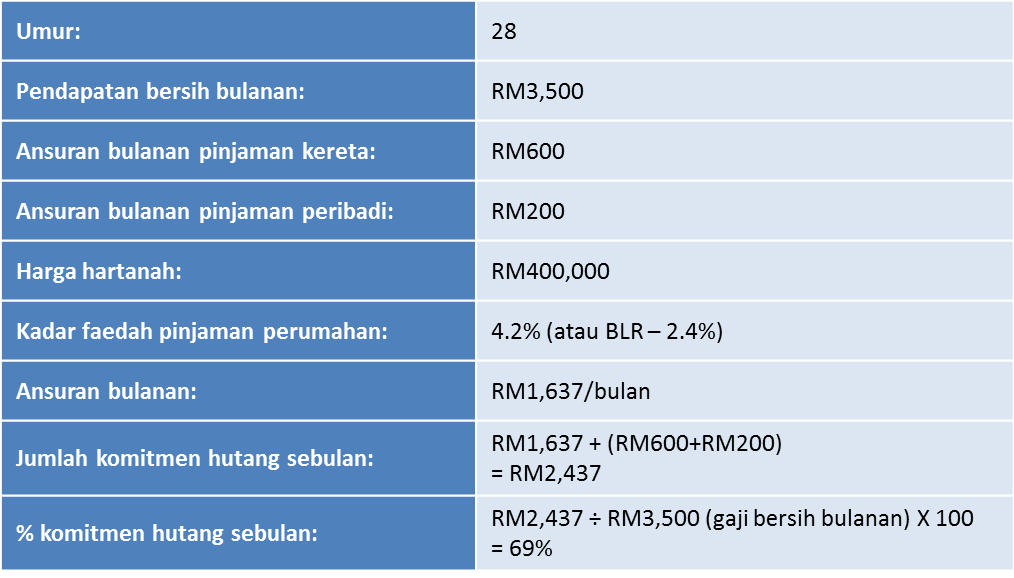

Merujuk kepada profil contoh di bawah, pembeli adalah layak untuk

mendapatkan tempoh maksimum pinjaman perumahan sehingga 35 tahun. Untuk

pembeli yang berumur di atas 30 tahun, tempoh maksimum ini terikat

kepada umur peminjam. Kebanyakan bank menetapkan peminjam untuk membayar

semula pinjaman perumahan mereka secara penuh sebelum mereka berumur 65

atau 70 tahun.

Berikut adalah pecahannya:

Berdasarkan pengiraan di atas, jumlah ansuran bulanan serta komitmen

hutang lain tidak melebihi 70% dari pendapatan bersih bulanan. Maka,

dengan gaji bulanan (bersih) sebanyak RM3,500, anda mempunyai kemampuan

untuk memiliki hartanah bernilai RM400,000.

Lebih memudahkan lagi, anda boleh gunakan kalkulator pinjaman perumahan

yang disediakan untuk mengira pembayaran balik bulanan pinjaman

perumahan. Berdasarkan ansuran bulanan tersebut, anda akan tahu

kemampuan pemilikan rumah berdasarkan gaji bersih semasa anda.

Bagaimana dengan bayaran pendahuluan?

Semuanya tidak berkisar tentang ansuran bulanan sahaja – kos terbesar

dalam pembelian rumah ialah bayaran pendahuluan ke atas hartanah iaitu

sebanyak 10%. Tapi bukan sekadar itu sahaja.

Pembeli rumah kali pertama mungkin tidak tahu tentang ini; tetapi

pembelian dan pembiayaan sebuah rumah bukan sahaja melibatkan bayaran

pendahuluan dan pinjaman sahaja. Terdapat pelbagai yuran serta caj lain

yang terlibat. Di bawah adalah anggaran* yuran dan caj yang mungkin

perlu ditanggung:

1) Duti setem untuk pemindahan hakmilik (juga dikenali sebagai Memorandum of Transfer atau MOT)

- 1% untuk jumlah RM100,000 yang pertama

- 2% ke atas RM400,000 yang seterusnya

- 3% ke atas jumlah berikutnya

2) Perjanjian Jual Beli (SPA) – Yuran guaman

- 1% untuk jumlah RM150,000 yang pertama

- 0.7% ke atas baki hartanah yang bernilai di bawah RM1 juta

3) Stamping untuk SPA – Kurang dari seratus Ringgit

4) Yuran guaman pembayaran keluar pinjaman SPA – Beberapa ratus ringgit

5) Yuran guaman perjanjian fasiliti pinjaman

4) Yuran guaman pembayaran keluar pinjaman SPA – Beberapa ratus ringgit

5) Yuran guaman perjanjian fasiliti pinjaman

- 1% untuk jumlah RM150,000 yang pertama

- 0.7% ke atas baki hartanah yang bernilai di bawah lingkungan RM1 juta

6) Duti setem untuk pinjaman – 0.5% dari jumlah pinjaman

7) Yuran guaman pembayaran keluar pinjaman untuk Perjanjian Fasiliti Pinjaman – Beberapa ratus Ringgit

8) Yuran pemindahan hakmilik – Beberapa ratus Ringgit

9) Mortgage Reducing Term Insurance – Anggapnya sebagai insurans hayat untuk pinjaman perumahan anda. Ia boleh mencecah sehingga RM1,000 atau lebih, tapi ini mungkin berbeza untuk bank berlainan.

10) Cukai Kerajaan ke atas Perjanjian – 6% dari yuran peguam

11) Yuran pemprosesan pinjaman bank – RM200

7) Yuran guaman pembayaran keluar pinjaman untuk Perjanjian Fasiliti Pinjaman – Beberapa ratus Ringgit

8) Yuran pemindahan hakmilik – Beberapa ratus Ringgit

9) Mortgage Reducing Term Insurance – Anggapnya sebagai insurans hayat untuk pinjaman perumahan anda. Ia boleh mencecah sehingga RM1,000 atau lebih, tapi ini mungkin berbeza untuk bank berlainan.

10) Cukai Kerajaan ke atas Perjanjian – 6% dari yuran peguam

11) Yuran pemprosesan pinjaman bank – RM200

*Nota: Yuran dan caj adalah anggaran berdasarkan nombor yang

disyorkan serta nilai purata industri. Angka sebenar mungkin berbeza.

Untuk melihatnya dari sudut perspektif, sebuah rumah yang bernilai

RM400,000 dengan margin pembiayaan sebanyak 90% mungkin akan mengenakan

yuran dan caj sehingga RM20,000 – di mana kos ini perlu ditanggung oleh

anda, iaitu pembeli.

Ianya adalah dinasihatkan supaya anda mempunyai wang lebih selain

daripada wang yang diperuntukkan untuk bayaran pendahuluan sebanyak 10%

sebelum anda membuat apa-apa keputusan untuk membeli hartanah.

Ya, saya sudah bersedia!

Setelah anda cukup bersedia dan yang paling penting, telah jumpa

rumah idaman anda, inilah masanya untuk mencari pinjaman perumahan yang

menawarkan kadar yang paling kompetetif. Kebanyakan orang terus

mengambil pinjaman perumahan yang ditawarkan pertama kali kepada mereka

dan tidak meluangkan masa untuk melakukan perbandingan dan penyelidikan

lanjut.

Melalui kalkulator pinjaman perumahan

iMoney, anda boleh bandingkan kadar dengan mudah dan pohon di atas

talian tanpa sebarang kos tambahan. Dengan khidmat perundingan percuma,

pembeli rumah kali pertama akan mempunyai keyakinan yang mereka

melakukan keputusan kewangan yang betul apabila membeli rumah baru

mereka.

Sumber: www.imoney.my

No comments:

Post a Comment